Aangifte buitenlandse levensverzekeringen

Bij uw jaarlijkse aangifte personenbelasting dient u telkens ook uw in het buitenland afgesloten levensverzekeringen mee op te nemen.

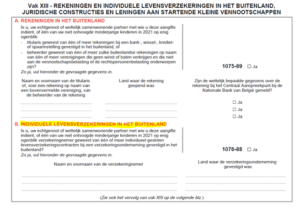

Het gaat dan bijvoorbeeld over individuele beleggingsverzekeringen Tak 21/23 die u afsloot bij Luxemburgse verzekeringsmaatschappijen.[1] U dient deze aan te geven in het Vak XIII Code 1076-88, indien u de (of één van de) verzekeringnemer(s) bent.

U moet dan hier uw naam, voornaam en het land waar de verzekering is afgesloten, invullen.

Bij verzekeringspolissen die u zelf heeft gefinancierd (door bvb. een voorafgaande schenking), maar die werden afgesloten op naam van uw kind (of zus, broer,nicht,…), heeft uw kind de verplichting als verzekeringnemer hiervan aangifte te doen.

Indien de verzekeringnemer een minderjarig kind is, neemt u als ouder de naam van uw kind op in uw eigen belastingaangifte bij de code 1076.

Wij herinneren u er aan dat voor digitale aangiftes de deadline 15 juli is.[2]

Simon Boon – Jurist Pareto

[1] Tak 26-contracten vallen niet onder de verplichting, collectieve groepsverzekeringen en pensioensfondsen evenmin.

[2] Voor papieren aangiftes is dit 30 juni.

Kan een ex-partner aanspraak maken op de erfenis van een minderjarig kind?

Het leven kan onverwacht andere wendingen nemen: een gezin valt uiteen en ouders gaan elk hun eigen weg. Toch blijft de zorg voor een kind een gedeelde verantwoordelijkheid, ook als het contact tussen de ex-partners moeilijk verloopt.

Hoe een keuzebeding de langstlevende echtgenoot optimaal kan beschermen

Echtgenoten die gehuwd zijn onder het gemeenschapsstelsel bouwen tijdens hun huwelijk samen een gemeenschappelijk vermogen op. Bij het overlijden van één van hen wordt dit vermogen vereffend en verdeeld.